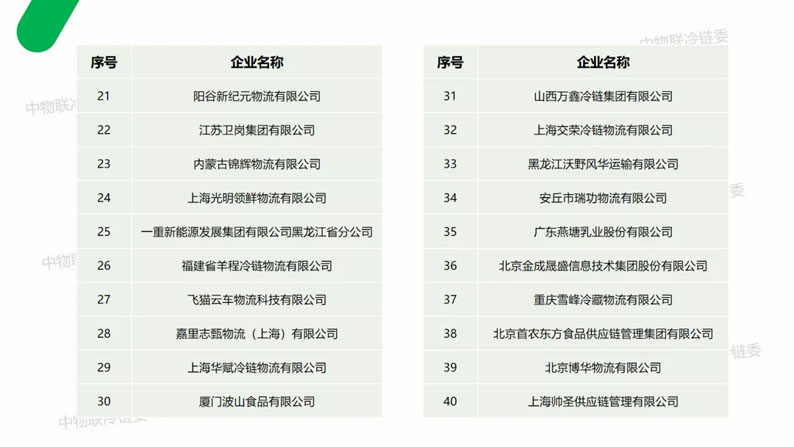

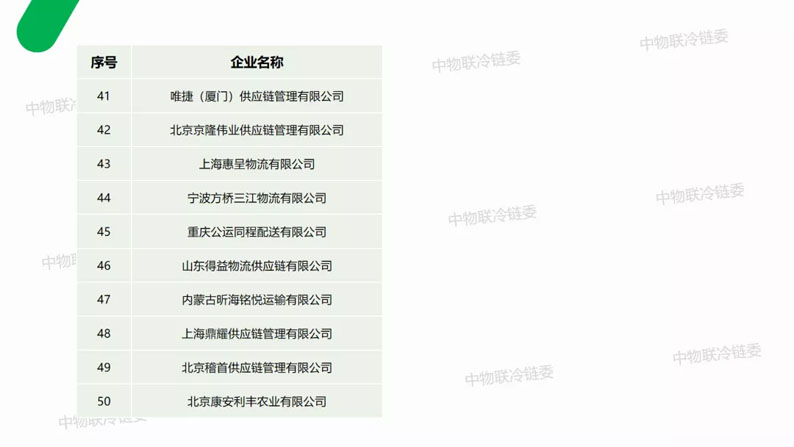

重磅發布丨2021食品冷鏈物流自有運力50家重點企業分析報告

三、冷鏈運力發展分析。

注:本報告采集截止至2020年底冷鏈自有運力重點企業經營數據進行詳細分析,以期了解冷鏈運輸行業發展情況及梳理未來發展趨勢。

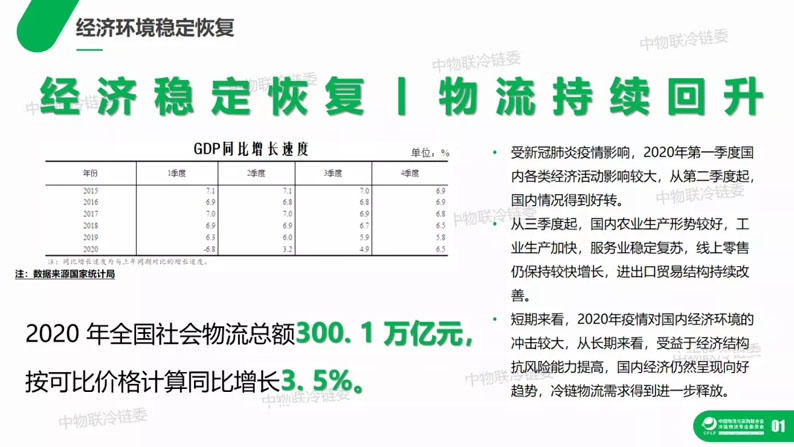

2020年我國食品冷鏈物流需求總量為2.65億噸,比2019年增長3,191萬噸,同比增長13.69%。

2020年我國食品冷鏈物流市場總規模為3,832.0億元,比2019年增長440.8億元,同比增長13.0%,仍保持穩定增長態勢。

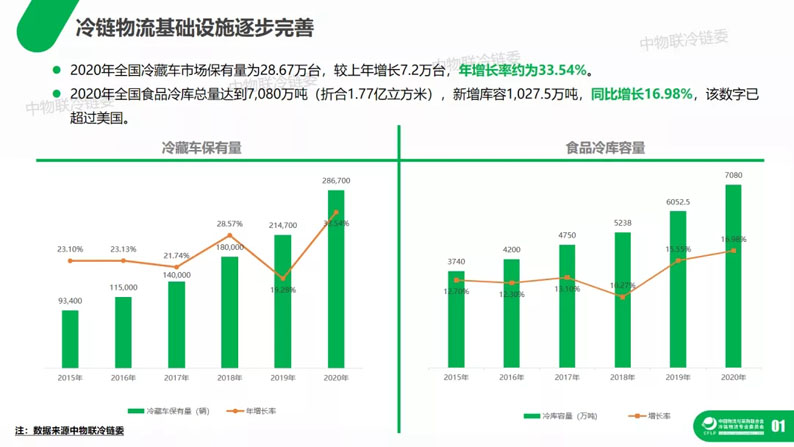

2020年全國冷藏車市場保有量為28.67萬臺,較上年增長7.2萬臺,年增長率約為33.54%。

2020年全國食品冷庫總量達到7,080萬噸(折合1.77億立方米),新增庫容1,027.5萬噸,同比增長16.98%,該數字已超過美國。

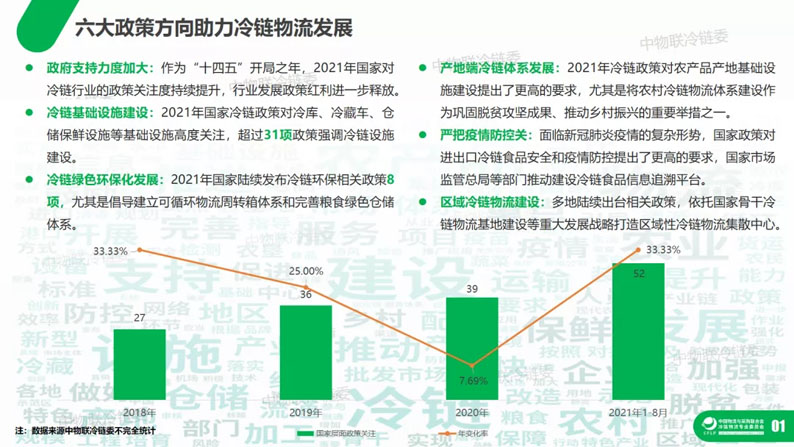

2021年是“十四五”規劃的開局之年,據中物聯不完全統計,2021年1-8月國家層面出臺的冷鏈相關政策、規劃超過52項,其中涉及冷鏈疫情防控超過13項,涉及冷鏈物流基礎設施建設超過31項。國家各部委多維度指導部署推動冷鏈行業健康發展,其中國家發改委出臺超過15項。

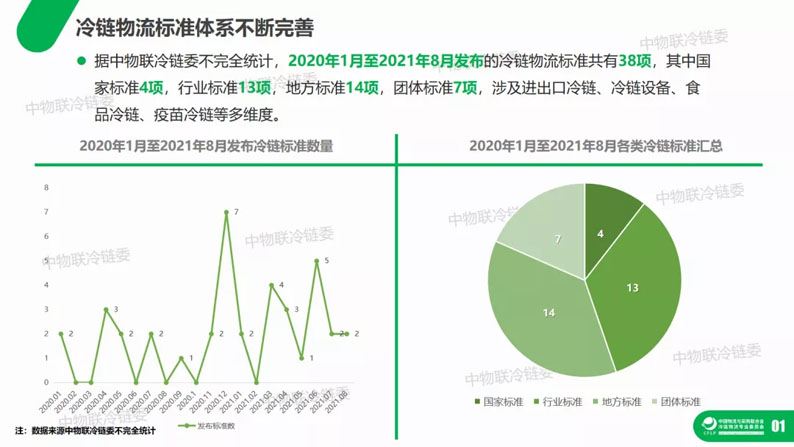

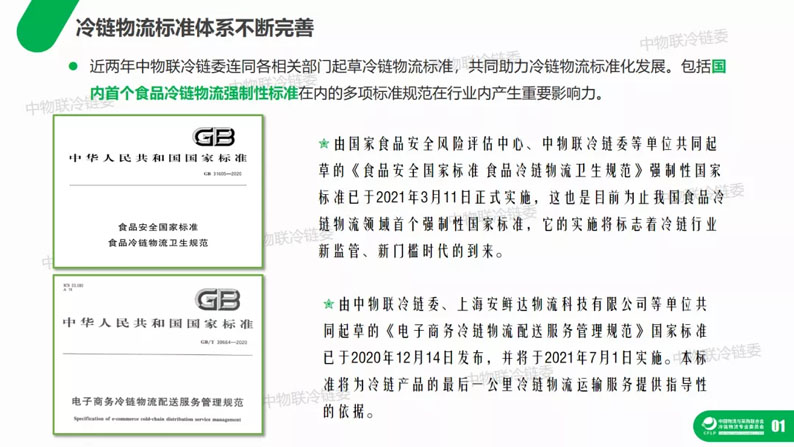

據中物聯冷鏈委不完全統計,2020年1月至2021年8月發布的冷鏈物流標準共有38項,其中國家標準4項,行業標準13項,地方標準14項,團體標準7項,涉及進出口冷鏈、冷鏈設備、食品冷鏈、疫苗冷鏈等多維度。

近兩年中物聯冷鏈委連同各相關部門起草冷鏈物流標準,共同助力冷鏈物流標準化發展。包括國內首個食品冷鏈物流強制性標準在內的多項標準規范在行業內產生重要影響力。

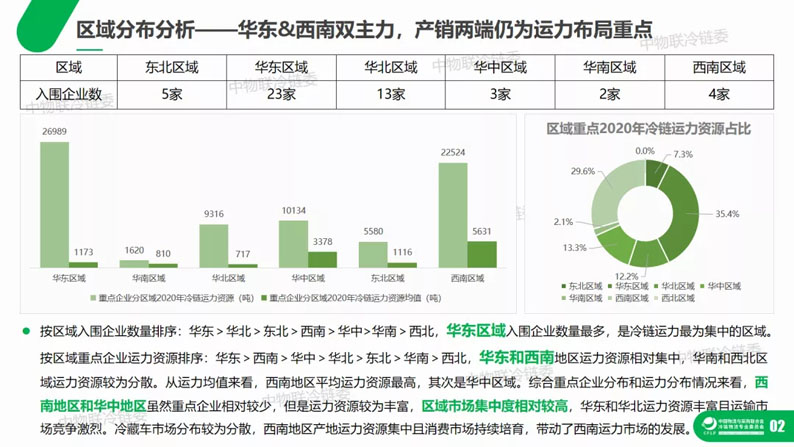

按區域入圍企業數量排序:華東>華北>東北>西南>華中>華南>西北,華東區域入圍企業數量最多,是冷鏈運力最為集中的區域。按區域重點企業運力資源排序:華東>西南>華中>華北>東北>華南>西北,華東和西南地區運力資源相對集中,華南和西北區域運力資源較為分散。從運力均值來看,西南地區平均運力資源最高,其次是華中區域。綜合重點企業分布和運力分布情況來看,西南地區和華中地區雖然重點企業相對較少,但是運力資源較為豐富,區域市場集中度相對較高,華東和華北運力資源豐富且運輸市場競爭激烈。冷藏車市場分布較為分散,西南地區產地運力資源集中且消費市場持續培育,帶動了西南運力市場的發展。

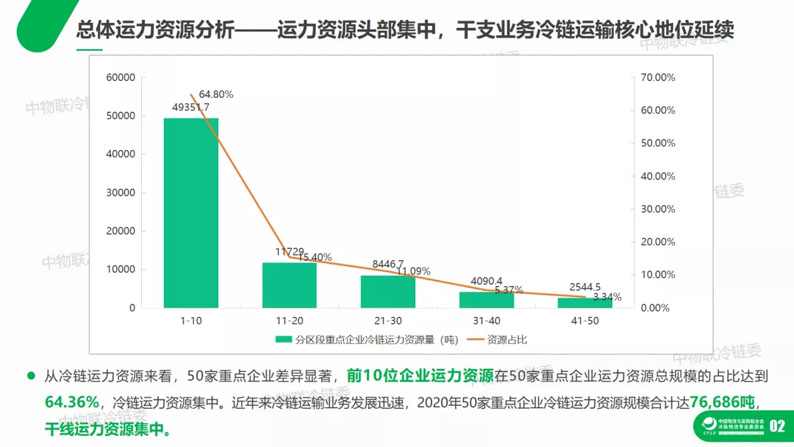

從冷鏈運力資源來看,50家重點企業差異顯著,前10位企業運力資源在50家重點企業運力資源總規模的占比達到64.36%,冷鏈運力資源集中。近年來冷鏈運輸業務發展迅速,2020年50家重點企業冷鏈運力資源規模合計達76,686噸,干線運力資源集中。

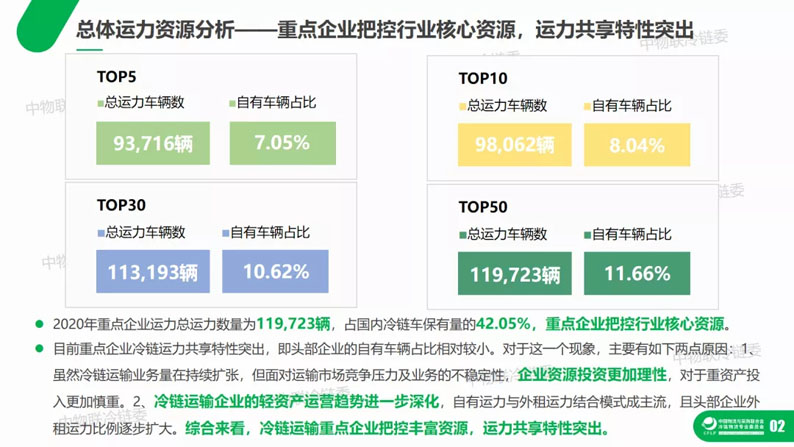

2020年重點企業運力總運力數量為119,723輛,占國內冷鏈車保有量的42.05%,重點企業把控行業核心資源。

目前重點企業冷鏈運力共享特性突出,即頭部企業的自有車輛占比相對較小。對于這一個現象,主要有如下兩點原因:1、雖然冷鏈運輸業務量在持續擴張,但面對運輸市場競爭壓力及業務的不穩定性,企業資源投資更加理性,對于重資產投入更加慎重。2、冷鏈運輸企業的輕資產運營趨勢進一步深化,自有運力與外租運力結合模式成主流,且頭部企業外租運力比例逐步擴大。綜合來看,冷鏈運輸重點企業把控豐富資源,運力共享特性突出。

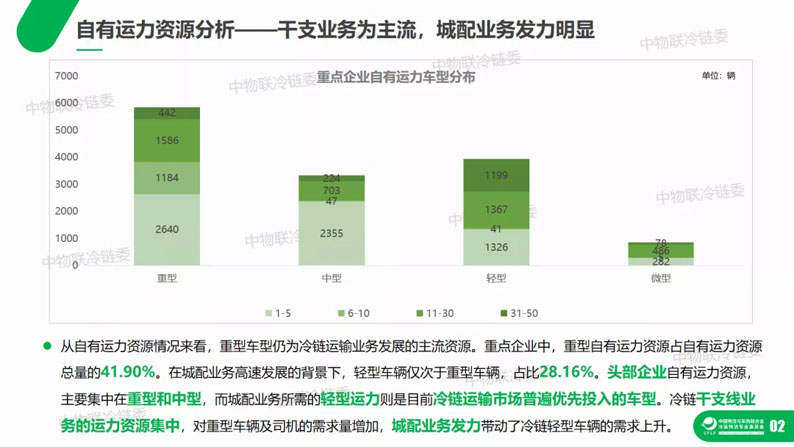

從自有運力資源情況來看,重型車型仍為冷鏈運輸業務發展的主流資源。重點企業中,重型自有運力資源占自有運力資源總量的41.90%。在城配業務高速發展的背景下,輕型車輛僅次于重型車輛,占比28.16%。頭部企業自有運力資源,主要集中在重型和中型,而城配業務所需的輕型運力則是目前冷鏈運輸市場普遍優先投入的車型。冷鏈干支線業務的運力資源集中,對重型車輛及司機的需求量增加,城配業務發力帶動了冷鏈輕型車輛的需求上升。

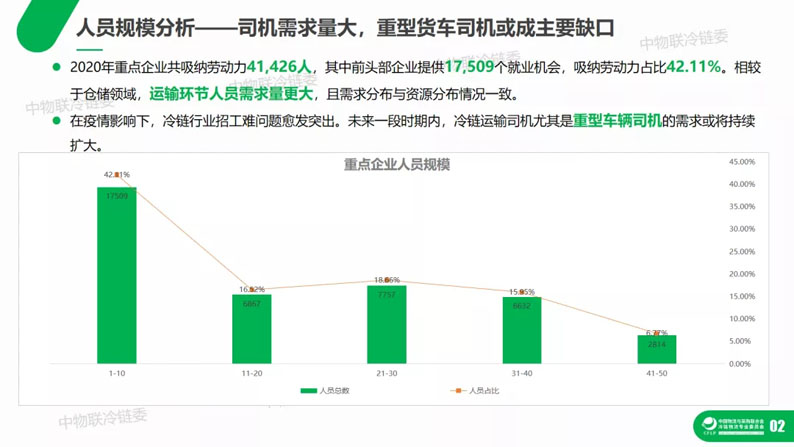

2020年重點企業共吸納勞動力41,426人,其中前頭部企業提供17,509個就業機會,吸納勞動力占比42.11%。相較于倉儲領域,運輸環節人員需求量更大,且需求分布與資源分布情況一致。

在疫情影響下,冷鏈行業招工難問題愈發突出。未來一段時期內,冷鏈運輸司機尤其是重型車輛司機的需求或將持續擴大。

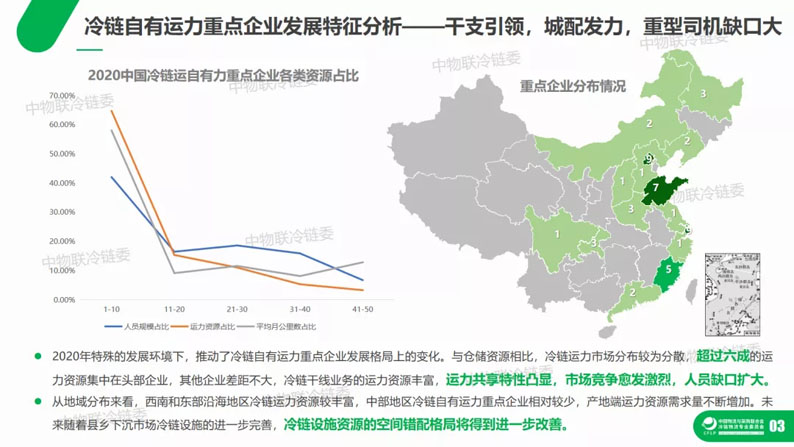

2020年特殊的發展環境下,推動了冷鏈自有運力重點企業發展格局上的變化。與倉儲資源相比,冷鏈運力市場分布較為分散,超過六成的運力資源集中在頭部企業,其他企業差距不大,冷鏈干線業務的運力資源豐富,運力共享特性凸顯,市場競爭愈發激烈,人員缺口擴大。

從地域分布來看,西南和東部沿海地區冷鏈運力資源較豐富,中部地區冷鏈自有運力重點企業相對較少,產地端運力資源需求量不斷增加。未來隨著縣鄉下沉市場冷鏈設施的進一步完善,冷鏈設施資源的空間錯配格局將得到進一步改善。

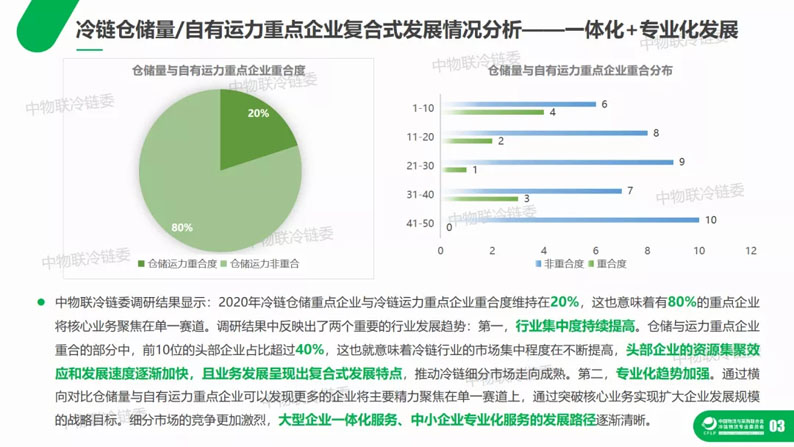

中物聯冷鏈委調研結果顯示:2020年冷鏈倉儲重點企業與冷鏈運力重點企業重合度維持在20%,這也意味著有80%的重點企業將核心業務聚焦在單一賽道。調研結果中反映出了兩個重要的行業發展趨勢:第一,行業集中度持續提高。倉儲與運力重點企業重合的部分中,前10位的頭部企業占比超過40%,這也就意味著冷鏈行業的市場集中程度在不斷提高,頭部企業的資源集聚效應和發展速度逐漸加快,且業務發展呈現出復合式發展特點,推動冷鏈細分市場走向成熟。第二,專業化趨勢加強。通過橫向對比倉儲量與自有運力重點企業可以發現更多的企業將主要精力聚焦在單一賽道上,通過突破核心業務實現擴大企業發展規模的戰略目標。細分市場的競爭更加激烈,大型企業一體化服務、中小企業專業化服務的發展路徑逐漸清晰。

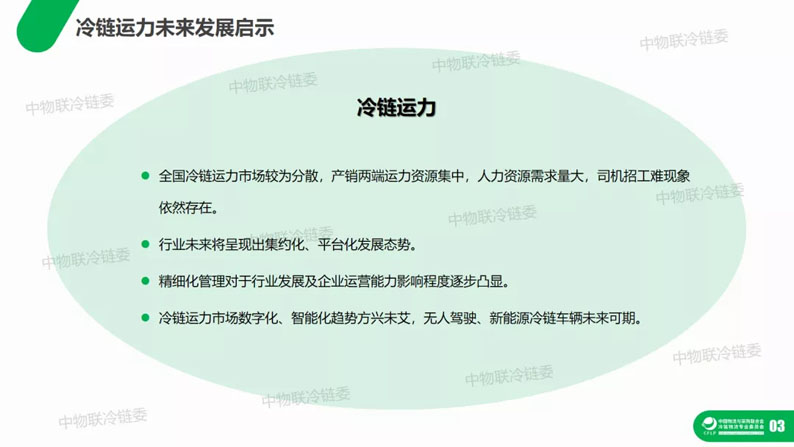

全國冷鏈運力市場較為分散,產銷兩端運力資源集中,人力資源需求量大,司機招工難現象依然存在。

行業未來將呈現出集約化、平臺化發展態勢。

精細化管理對于行業發展及企業運營能力影響程度逐步凸顯。

冷鏈運力市場數字化、智能化趨勢方興未艾,無人駕駛、新能源冷鏈車輛未來可期。

- 上一篇:北京澳德入圍2022年全球冷鏈峰會《中國冷鏈物流百強企業》榜 2022/8/22

- 下一篇:第十三屆全球冷鏈峰會北京澳德榮登冷鏈自有運力五十強 2021/9/18